![]()

| Accueil |

Technique mangement comptable

Le jeu de compte

Nous avons déjà étudié le compte résultat et bilan dans les sections précédentes, mais la réalité c’est autre chose, nous allons maintenant s’approfondit sur les traitements.

En plus le journal qui est un document chronologique, les comptables utilisent plus souvent les comptes pour regrouper les comptes de même nature..

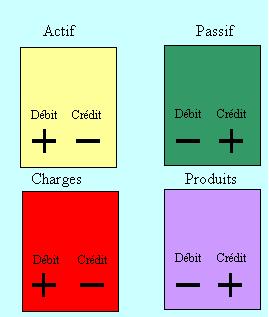

Voici une image du jeu des comptes en terme plus (+) et moins (-)

La règle fondamentale de la comptabilité c’est LA PARTIE DOUBLE

TOUT OPERATION INTERSSE AU MOINS DEUX COMPTES

L’UN EST CREDITE ( origine des la source) et L’AUTRE EST DEBITE ( emploie de source)

Exemple 1

Achat de marchandise à crédit

-

origine de la source :

Fournisseurs (C) emploie de source :

achats (D)

vente à crédit

-

origine de la source :

Vente (C) -

emploie de source :

clients (D)

2ème exemple

acquisition d’un micro-ordinateur à crédit

-

origine de la source :

Fournisseurs (C) -

emploie de source :

Imm – matériel du bureau (D)

règlement du salaires par chèque

-

origine de la source :

Banque (C) -

emploie de source :

charges de personnel (D)

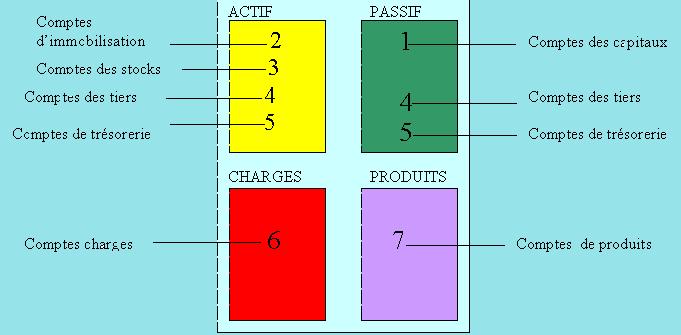

Le numéro des compte

sans avoir pu apprendre les numéros des comptes un petit astuce pour vous aider de placer les comptes que se soit sur le compte résultat ou le bilan

il y en a 7 numéros en total

1- il s’agit des capitaux stable ( capital + réserves) et donc des capitaux propres mais aussi des emprunts destinée contrairement au crédit de trésorerie, à financier les investissements.

2- il s’agit de l’emploi normale des capitaux stables destinés à financier des investissements

3- si nous commençons à descendre nous abordons le début du cycle d’exploitation qui commence par l’approvisionnements et leurs traductions physique et comptable ( les stocks..)

4- remarquant que le comptes tiers est à la fois au passif et à l’actif

à l’actif : il s’agit de ce que les tiers doivent à l’entreprise donc pour l’entreprise est une créance en particulier

( créances clients)

au passif : il s’agit de ce que l’entreprise doit au tiers donc les dettes en particulier Dettes fournisseurs

il faut remarque que les banques ne font pas partis de cette classe elles ont une classe à part

5- compte de trésorerie, ce compte a un relation avec le compte précédent on le trouve à la fois au passif et à l’actif et il faut préciser une chose que "le compte de trésorerie qui sont au passif et emprunt" constitue une seule ligne qui est : les dettes financières

6- il s’agit de l’emplois définitive y compris les dotations. donc des charges d’exploitations, financières et exceptionnels sans oublié la participation des salaries et celle des impôts sur les bénéfices.

7- il s’agit des produit d’exploitations et financières et exceptionnels

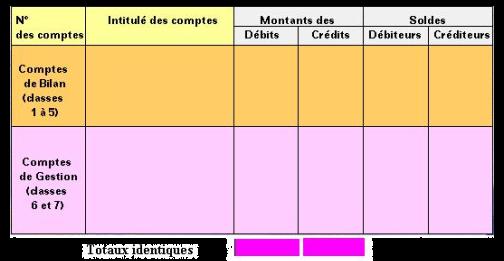

La Balance

la balance est un document préparatoire pour établissement du compte résultat et le bilan, pour l’établir aucun information n’est nécessaire, puisque ce dernier ne fait que traduire ce qui il y a sur les soldes créditeurs ou débiteurs des comptes des classes, a fin de contrôler le totale débits et crédits, ainsi que leurs soldes débiteurs et créditeurs, qui doivent être égaux bien en tendus donc, c’est à partir de ces soldes que les comptables établissent le compte résultat et bilan.

la balance au ..