Technique management comptable

Les Stocks

STOCKS ET PRODUCTIONS EN COURS.

Ensemble des biens ou des services qui interviennent dans le cycle d'exploitation de l'entreprise pour être :

soit vendus en l'état ou au terme d'un processus de production à venir ou en cours;

soit consommés au premier usage.

On distingue les stocks proprement dits des productions en cours.

Les stocks proprement dits comprennent :

les approvisionnements : matières premières (et fournitures), matières consommables (et fournitures);

les produits : produits intermédiaires, produits finis, produits résiduels;

les marchandises.

Les stocks peuvent être directement inventoriés (dresser un inventaire) par rapport à une nomenclature.

Les productions en cours sont des biens (ou des services) en cours de formation au travers d'un processus de production. Ils peuvent être inventoriés par assimilation conventionnelle à d'autres biens de la nomenclature ou par inscription sous une rubrique « non ventilable » de cette nomenclature.

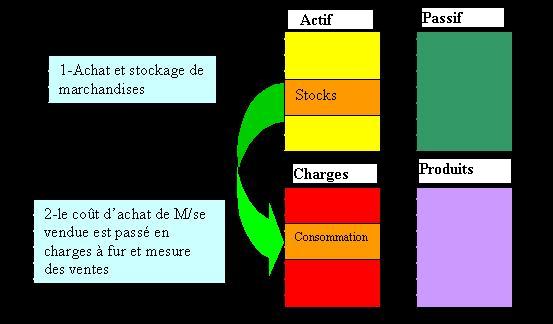

Voyons un schéma qui concerne les achats de marchandises

Même si on dit que les coût d’achat passe en charge à fur et mesure des ventes, en réalité c’est autre chose,

le compte stocks (classe 3) fonctionne seulement le premier et le dernier jours de la période,

je m’explique :

Au cour de l’année en comptabilité générale, on fait comme si les achats sont immédiatement consommés,

on les passe donc en charges (classe 6)

Mais à la fin de l’année, le comptable doit passer à la réalité c’est à dire passé les achats au consommations.

Pour ce faire c’est à dire: passer les achats aux consommations c’est simple !!

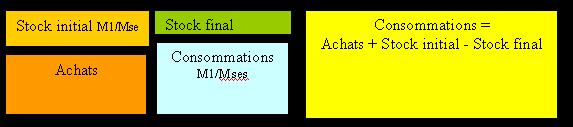

Nous connaissons la valorisation du stocks initials au début de la période que l’on appelle Stock initial.

Nous connaissons aussi le montant total des achats de la période

Le total entre stock initial et les achat de la période représente le disponible pour la consommation de l’exercice.

Pour savoir ce qui a été consommé, il faut faire un inventaires physique, et valoriser se qui reste pour en tirer le stock final

Et enfin la différence c’est bel et bien ce qui a été consommé pendant la période.

A l’actif du bilan on porte le stock final, de telle sorte que le bilan reflète bien la valeur du patrimoine de l’entreprise à la clôture de l’exercice.

Au charges on porte la consommation réel de l’entreprise.

D’un autre côté regardant ce qui ce passe du coté des produits :

S’il s’agit d’une entreprise de négoce , se sont les ventes qui sont comptabilisés tout au long de l’exercice, et c’est normale de rapprocher touts ces ventes aux marchandises consommées.

Rappelons que dans une entreprise de négoce : les marchandises consommées correspond aux marchandises vendus. Bien entendu que les marchandises consommées sont valorisé au coût d’achat et les marchandises vendus au prix de vente (CA).

Par contre s’il s’agit d’une entreprise industrielle "on parle ici du stocks de produit finis" c’est la production et non les ventes qui doivent être comparer à la consommation.

Or le rythme de commercialisation est différent au rythme de production ce qui a pour conséquence la formation d’un stock « TAMPON » de produits finis.

De même pour passer du vente à la production, le principe reste le même, seulement il faut tenir compte de la variation du stocks du produits finis

Donc :

Nous connaissons la valeur de stock du produits finis en début de la période

C’est stocks initial, et nous cherchons la production de l’exercice n’est ce pas ?!!!

Nous connaissons le stocks du produit finis en fin de la période ( c’est à dire ce qui n’a pas été vendue pendant période).

Nous connaissons le montant des ventes qui a été enregistrer tout au long de l’exercice.

La production recherchée est donc bel et bien claire par la formule suivante :

Vers les amortissements