![]()

| Accueil |

Solvabilité et solidarité financière

Solidarité à moyen terme BFR

Construction du Bilan fonctionnel

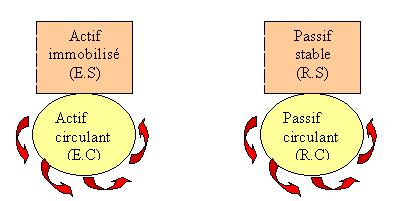

Pour construire un bilan fonctionnel, on distingue trois sous-ensembles dans l’actif et dans le passif :

- les éléments à long terme

- les éléments à court terme

- la trésorerie.

Les éléments à long terme sont appelés les emplois et les ressources stables.

- à l’actif (emplois stables) : les immobilisations brutes,

- au passif (ressources stables) : les capitaux propres augmentés des amortissements et provisions, et les dettes à long terme (> 1an),

Les éléments à court terme sont appelés les emplois et les ressources circulants.

- à l’actif (emplois circulants) : les stocks et les créances,

- au passif (ressources circulantes) : les dettes non financières à court terme (< 1 an)

La trésorerie se décompose en trésorerie positive et trésorerie négative :

- à l’actif (trésorerie positive) : les sommes disponibles en banque ou en caisse, les placements de

trésorerie à court terme,

- au passif (trésorerie négative) : les découverts bancaires et concours bancaires courants.

De façon simplifiée, on considère que les emplois stables (les investissements) doivent être couverts par des ressources stables. si non on aurra un problème qui infecte l'economie de la nation c'est l'inflation cela c'est autre chose je m'excuse !!!

La différence entre les ressources stables et les emplois stables est appelée fonds de roulement .

FR = ressources stables – emplois stables

On pourra penser que, en rapprochant l’actif et le passif , l’équilibre financier sera assuré, lorsque :

l’actif stable égale au passif stable!!!.

No, car en général, les ressources du passif circulant ne suffisent pas pour financier l’actif circulant.

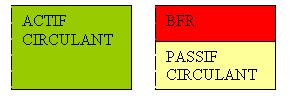

Cette insuffisance s’appelle besoin de fond de roulement BFR

BFR = ACTIF CIRCULANT – PASSIF CIRCULANT

Soit pour l’essentiel

BFR = stocks + créances – dettes fournisseurs

N.B : Pour les entreprises qui travaillent sur commande, les avances et acomptes reçus des clients s’ajoutent au dette fournisseurs.