| Accueil |

RETRAITEMENT DES DOCUMENTS COMPTABLBES

Capacité d’autofinancement CAF

CAF constitue l’une des mesure de performances financière de l’entreprise, il s’agit des ressources propres dégagées par l’entreprise, que l’on qualifié d’auto ressources.

Notons, il ne faut pas confondre Capacité d’autofinancement et l’autofinancement. en effet

Les dividendes versée au cours de l’exercice par l’entreprise viennent en déduction de la CAF.

c'est à dire:

Autofinancement = Capacité D’autofinancement - Les Dividendes

Calcule du CAF

Le calcule du CAF se fait par plusieurs méthodes, toutes fois le principe reste le même

On peut dire que le CAF est égale à la différence entre les produits donnant lieu à des encaissements et

des charges donnant lieu à des décaissements

la méthode soustractive:

CAF = produits encaissables – charges décaissables

Ou encore la méthode additive

CAF= Résultat net + charges non décaissables

Important :

-

Le CAF est une ressource qui ne se confond pas avec le résultat, puisqu’il inclue les ressources qui permet

de renouveler les équipements amortissable ( dotation aux amortissements), alors que le résultat s’entend après dotation aux amortissements. -

de même il ne faut confondre CAF avec la trésorerie net de la période, ce que veux dire qu' il y a une différence entre :

les produits encaissable – les charges encaissables et

les produits encaissés – les charges décaissées et ce qui mène à cette différence c’est l'existance

du crédit clients et du crédit fournisseurs. -

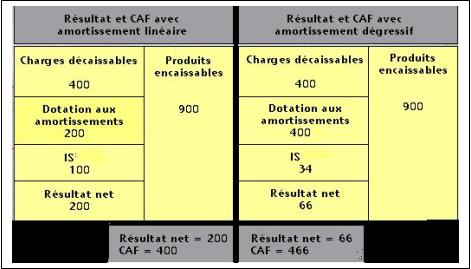

de même si l’amortissement est plus important, les charges augmentent et par conséquent le résultat

avant impôt diminue.

Remarquant cela à l’aide d’un schéma

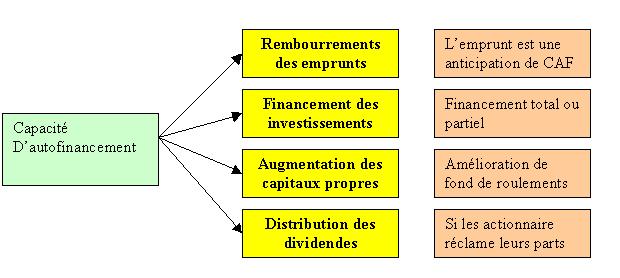

Mais à quoi sert donc le CAF ?

voyant ce schéma pour mieux comprendre l'aménagement du CAF