![]()

| Accueil |

RETRAITEMENT DES DOCUMENTS COMPTABLBES

Du bilan comptable au bilan financier

Avant chaque analyse financière, il est impératif de retraiter le bilan et le compte de résultat comptable. Ainsi pour passer du bilan comptable au bilan financier, il faut à la fois établir des groupements et certains corrections..

Je m’explique !!

Regroupement :

Le bilan comptable compte des trentaines de lignes y compris le totale général que ce soit sur l’actif et sur passif

Mais le bilan financier se résume en 4 rubriques sur l’actif et le passif hors total général.

Correction

Malgré, le regroupement des postes. Ici la correction est indispensable car le totale des deux bilans que ce soit comptable ou financier reste différent et cette différence vient du faite qu’il y a soit :

-

en moins, minoration ou suppression de certains valeurs comptables.

-

en plus, augmentation de certaines valeurs comptables ou ajout de valeur non enregistrées comptablement.

En clair !!

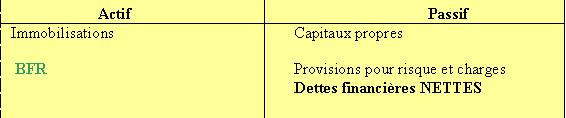

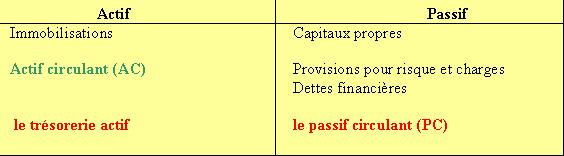

le bilan comptable est comme suit :

-Donc on transforme ce bilan en groupant les stocks et les créances qui constituent

L’actif circulant

-Les valeur mobiliers de placements et les disponibilités qui constituent le trésorerie actif

- les dettes fournisseurs et les autres dettes ( dettes fiscales et sociales, dettes sur immobilisations, dettes diverses) qui constituent le passif circulant.

On obtient alors un premier bilan transformé

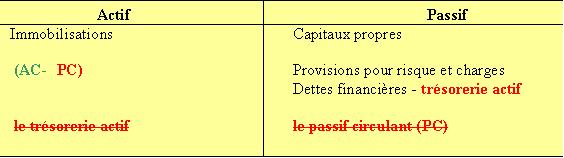

De même il est possible de simplifier cette présentation en retirant :

- de l’actif : la trésorerie d’actif et en la déduisant corrélativement de la dette financière ;

- du passif : le passif circulant et en le déduisant corrélativement de l’actif circulant.

On obtient alors un second bilan transformé :

Dans la mesure où :

-

AC – PC = BFR

-

Dette financière – Trésorerie d’actif = Dette financière nette,