BILAN

Résultat et variation des capitaux propres

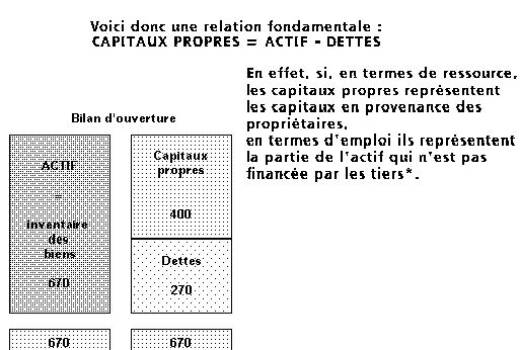

Faisant le point sur les capitaux propres au 7 janvier ( 400 UM), ces capitaux sont constitués seulement par les apports des propriétaires.

De même la valeur de l’actif initial est de 670 UM

La différence est constitué par les capitaux étranges, ainsi que les tiers constituent les dette initiales de l’entreprise reprenons tout cela sur le tableau :

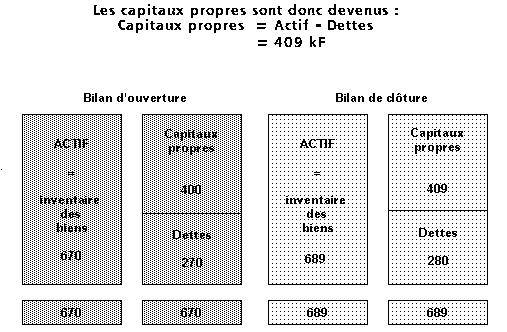

Et si on applique cette relation au bilan de clôture on auras donc

Remarquant que étant donné qu’ils n’ y a pas d’autre apport des propriétaires, la différence provient de son propre activité c’est à dire du bénéfice du 7 au 31 janvier.

En somme, nous constatons que les capitaux propres englobe aussi bien le capital que le résultat

La situation qu’on a étudié, les capitaux propres sont augmentés par rapport au situation initial, celle de début d’exercice et cela sans apport supplémentaires. Cette différence ne peut provenir que de l’entreprise elle même c’est à dire le bénéfice, ce dernier constitue une auto-ressource cette ressource que l’entreprise a généré, n’a pas besoin d’aller la chercher à l’extérieur auprès des nouveaux tiers ou près des banquiers

ou autres...Bien sûr, si on trouve moin de capitaux propres qu’il avait au début de l’exercices , nous serions dans le cas inverse cela signifie que la valeur de ce que l’entreprise a produit au cours de l’exercices est inférieure au coût de ce qui l’a consommée dans ce cas on dit que l’entreprise mange son capital.