BILAN

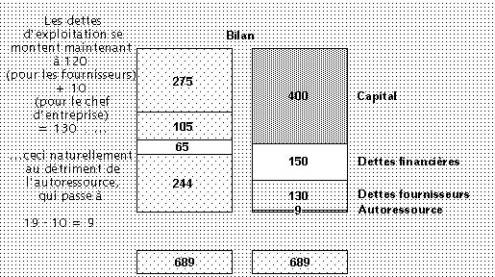

- En outre le chef d’entreprise fixe sa rémunération pour le mois de janvier à 10 UM

et il décide de la laisse en compte courant ( C'est un compte ouvert dans la comptabilité de la société au nom des associés et retraçant les mouvements des fonds, versement et retraits ..)

il ne s’agit plus d’une dépréciation des élément d’actif remarquant que ce salaire n’est pas décaissé. Mais il faut préciser que l’entreprise a contracté une nouvelle dette cette fois envers le chef d’entreprise à inscrire au passif

le bilan sera comme suit :

Mais pour plus d’harmonisation du bilan nous pouvons à présent parler de résultat à la place d’auto ressources en verra sa place dans le bilan plus tard..

-En fin au 30 janvier l’entreprise, reçoit la commande du 20 janvier accompagné de la facture. Le chef décide de la régler comptant étant donné de la bonne situation de trésorerie.

Dans ce cas la structure de l’actif change tandis que celle du passif reste inchangée en effet le nouveau

emploi ( augmentation du stock) n’a pas été financé par un accroissement du passif (capital ou dette) mais par une diminution de caisse, ce qui signifie une diminution d’emploi équivaut à une ressource en plus cette règlement n’a pas eu d’incidence sur le résultat malgré décaissement. Remarquant tout cela sur le nouveau bilan :

Notez bien que, tant que la marchandise achetée est en stock et que celle ci soit payé comptant (diminution correspondante de la trésorerie) ou à crédit ( augmentation de même montant des dettes d’exploitation)

il ne peut pas y avoir d’incidence sur le résultat, on ne pourra en effet parlé de résultat qu’ après la vente.