![]()

| Accueil |

Analyse des performances

La rentabilité

On parle toujours de rentabilité et on entend par ce terme, l'aptitude à générer un résultat, la rentabilité est une contrainte essentielle pour toutes entreprises ayant un besoin de se maintenir, de s’adapter et de se développer dans un contexte concurrentiel.

Or les actionnaires des sociétés ont intérêt à voir la valeur de leur entreprise augmente, de plus les dividendes qu’ils peuvent recevoir dépendent au moins en partie de niveau de résultat.

En réalité, la rentabilité est multiforme, s’exprimer soit par rapport :

au vente ( rentabilité commerciale ou profitabilité),

par rapport aux moyens économiques ( rentabilité économique),

ou par rapport au moyens financiers ( rentabilité financière).

D’un autre côté :

- la rentabilité économique mesure la rentabilité de l’entreprise dans son ensemble, sans distinction de l’origine des montants investis (fonds propres ou endettement),

- la rentabilité financière mesure la rentabilité du point de vue de l’actionnaire, qui s’intéressant uniquement au rendement des fonds propres.

Lorsque l’entreprise n’est pas endettée, les montants des ces deux rentabilités sont identiques mais dans le cas contraire ils peuvent être différents. Le recours à l’endettement est d’ailleurs un moyen risqué mais efficace d’obtenir une rentabilité financière élevée à partir d’une rentabilité économique médiocre.

Le diagnostic de la rentabilité

la rentabilité commerciale est le ratio entre le résultat et le compte produit, tandis que celle

de la rentabilité économique est entre le résultat et le compte d’actif, en fin le rapport entre résultat et le compte passif nous donne la rentabilité fiancière.

Remarquant que le résultat est un élément commun pour tout type de rentabilité, plus précisément, le résultat d’exploitation, résultat courante, résultat net, ou EBE..

Mais en générale

La rentabilité commerciale ( ou profitabilité) = EBE / CA

on a choisi au numérateur EBE car c’est le meilleur indicateur, il ne dépend ni de la politique d’amortissement de l’entreprise ni de sa politique de financement.

La rentabilité économique = RESULTAT D’EXPLOITATION / ACTIF ECONOMIQUE

( L’actif économique, est égal à la somme de l’actif immobilisé et du besoin en fonds de roulement d’exploitation) on verras plus tard cette notion BFR

Ce numérateur est excellent que CAF ou EBE qui ne tiennent pas compte de consommation du capital économique.

La rentabilité financière = CAF / CAPITAUX PROPRES

( CP = capital + réserves + report à nouveau + résultat de l’exercice ou encore = actif – dettes)

C’est un excellent numérateur que le résultat net du faite qu’il est moins sensible au manipulations fiscales puisqu’il incluse les dotation aux amortissements

La rentabilité commerciale ( Profitabilité) et rentabilité économique

Revenant aux ratios de rentabilité économique ces ratios se dédoublent car

On peut décomposer la formule de calcul de la rentabilité économique en y intégrant

le chiffre d’affaires (noté CA) :

Rentabilité économique = résultat économique / CA (Profitabilité) x CA / capitaux engagés

(Rotation de l’actif économique).

Le premier ratio (résultat économique / CA) mesure la profitabilité de l’entreprise et

le second (CA /capitaux engagés) le taux de rotation de l’actif économique.

On s’aperçoit ainsi que deux entreprises peuvent atteindre le même taux de rentabilité économique

de deux façons totalement différentes

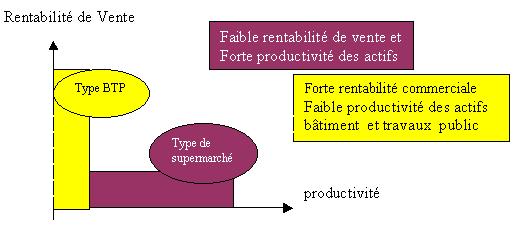

- Soit en réalisant un faible taux de marge, mais en ayant besoin de peu de capitaux pour réaliser leur chiffre d’affaires (hypermarchés),

- Soit en réalisant un taux de marge plus élevé mais nécessitant un investissement plus important pour réaliser

le même chiffre d’affaires (industrie).

Cette analyse donne également deux solutions possibles à une entreprise souhaitant améliorer sa rentabilité économique :

- soit augmenter son taux de marge,

- soit accélérer la rotation de son actif économique.

Prennent l’exemple de supermarché et de BTP (bâtiment et travaux public)

En réalité, la rotation des actifs est souvent une caractéristique de l’actif de entreprise :

-

Rapide pour le supermarché

-

Lente pour une entreprise de travaux publics