|

1 er exemple :

*Achat de véhicule, payé comptant.

*Encaissement d’une créance clients.

*Placement d’argent en valeurs mobilières.

réactions

- seule la structure de l’actif change

- son total n’est pas modifié

- aucun incidence sur le résultat

|

|

2 ème exemple :

*Augmentation du capital par incorporation du réserve.

*Décision d’une d’affectation d’une partie de résultat

au paiement de dividende (dettes envers les actionnaires).

réactions

- seule la structure du passif change

- son total n’est pas modifié

- aucun incidence ni sur le résultat ni sur la trésorerie

|

|

3 ème exemple

*en plus

augmentation du capital par rapport au numéraire

mise à disposition d’un nouvelle emprunt

*en moins remboursement d’une annuité d’emprunt

règlement d’une facture fournisseur

réactions

- actif et passif sont modifiés

( variation de même montant et de même signes)

- aucun incidence sur le résultat

|

|

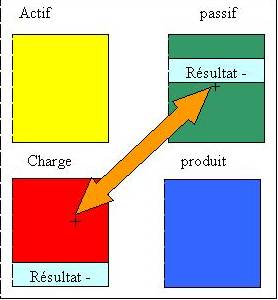

4 ème exemple

*Achat de fourniture payé comptant.

*Constatations de la dépréciation d’un élément d’actif ( amortissement ou provision pour dépréciation)

réactions

-

dans ce cas une incidence négatif sur le résultat et incidence négatif sur la trésorerie,

l’entreprise s’appauvris

|

|

5 ème exemple

*Achat de marchandises ou de fourniture.

*Dotation aux provisions pour risque.

réactions

ici les charges et les dettes à crédit augmente d’un montant, pas d’influence. sur la trésorerie

mais influence sur le résultat qui diminue d’autant

|

|

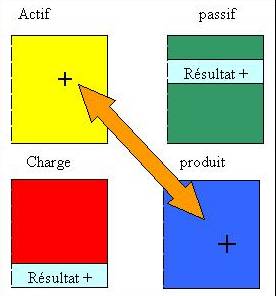

6ème exemple

*Vente de produit ou de service au comptant ou à crédit.

réactions

dans ce cas il y’aura un plus dans les produits et donc au résultat

et un plus dans les disponibilités soit dans les créance clients.

l’entreprise s’enrichit |