| Accueil |

COMPTE RESULTAT

Relation compte résultat / bilan

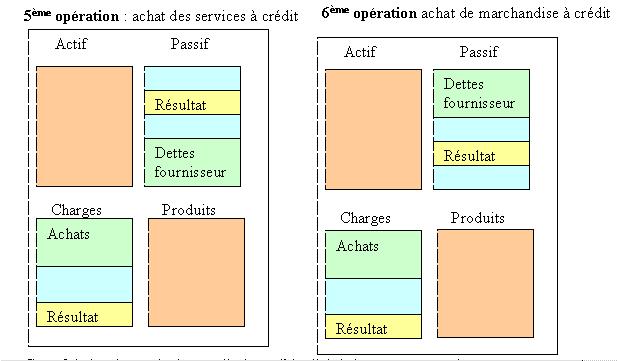

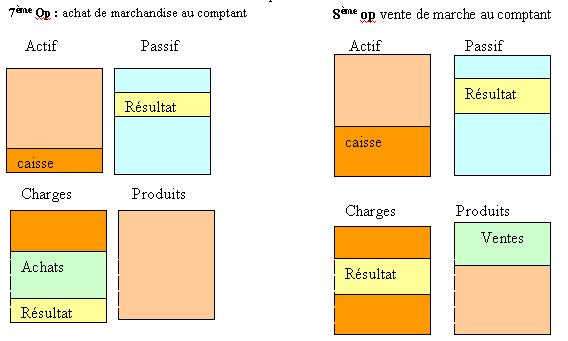

Dans ce rubrique, nous allons procéder à des opérations que chaque entreprise puise le faire et voir son incidence sur le résultat

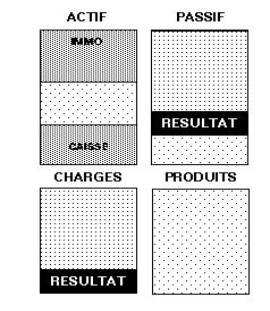

Présentant le bilan et compte résultat ensemble

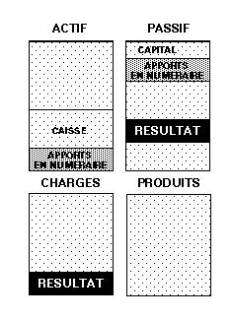

1 ère Opération : augmentation du capital

|

2 ème Opération : achat du magasin comptant

|

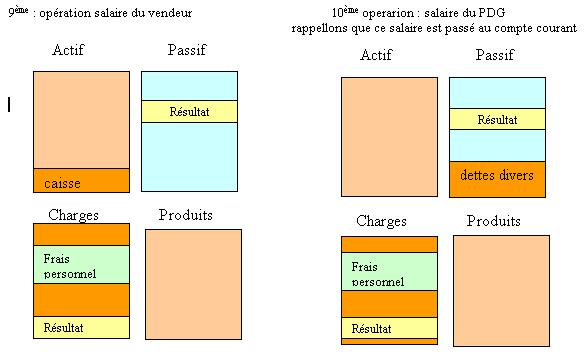

Remarquant que jusqu'à présent aucun mouvement n’a affecté le résultat

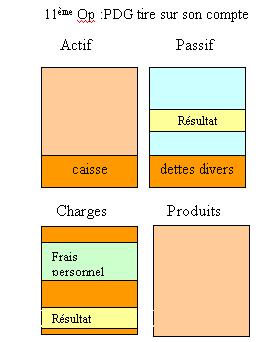

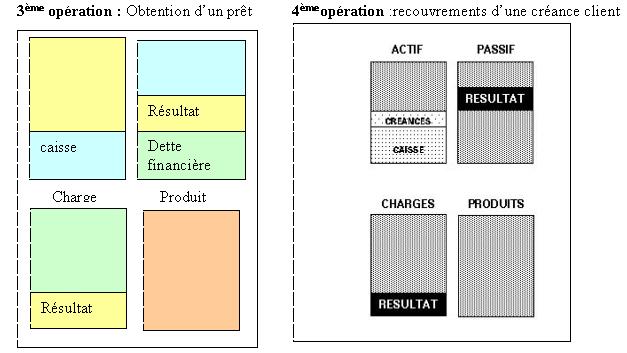

Cette fois les deux résultats a diminue, l’égalité de base est respecté Actif = passif

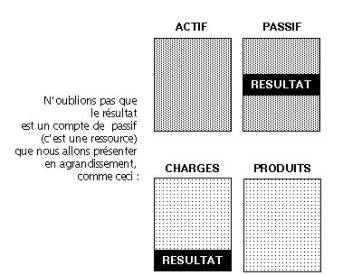

l’égalité de base est respecté : Actif = passif