COMPTE RESULTAT

Approche économique

Rappelons la relation fondamentale qu’ on a vu pendant l’analyse du bilan

RESULTAT (de la période) = VARIATRION DES CAPITAUX PROPRES ( entre les deux bilans

encadrant la période)

Mais le résultat peut être définit également comme la différence entre les produits et les charges

Donc : RESULTAT (de la période) =la différence entre LES CHARGES et LES PRODUITS (de la période)

En terme comptables on peux dire que :

1 . Une fois, les investissements réalisés et le cadre de son activité créé, l’entreprise débute son exploitation. Elle engage des dépenses et reçoit en contrepartie des recettes.

Les dépenses constituent les charges et les recettes constituent les produits.

Les PRODUITS regroupent l’ensemble des ventes de marchandises et des services.

Les CHARGES regroupent l’ensemble des achats et des frais nécessaires à l’exploitation de l’entreprise.

2. L’entreprise enregistre les variations des charges et des produits dans des comptes pour suivre leur évolution tout au long de l’exercice comptable.Ces comptes sont appelés "comptes de gestion" ils sont soldés en fin d’exercice à l’inverse des comptes de bilan.

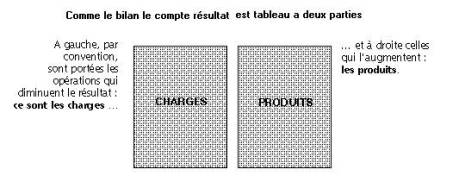

Comme le bilan, le compte résultat est un tableau qui englobe deux parties une pour les charges et l’autre pour les produits et se présente comme suit :