| Accueil |

COMPTE RESULTAT

La structure du compte Résultat

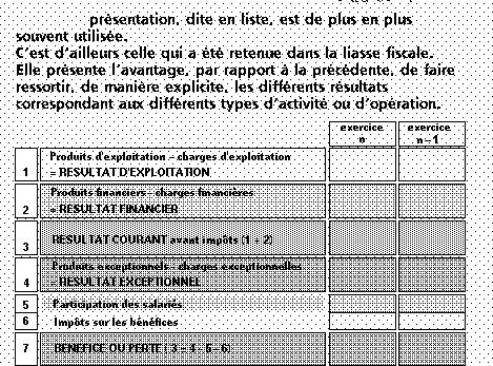

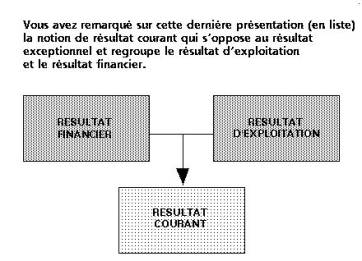

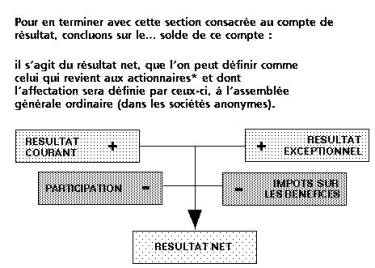

Ce compte grâce à sa structure permet de distinguer 3 résultats qui correspond à 3 trois types d’activités :

*

Activité d’exploitation à ce niveau, on regroupe les produits et les charges relative à l’activité de production, et /ou de commercialisation et/ou de service offerte par l’entreprise

En effet :

-

opération d’achat et de vente pour les entreprise commerciales.

-

opération d’achat, de transformation et de vente pour les entreprises industrielles.

-

opération de prestation de services pour les entreprises de services

concernant les produits et les charges d’exploitation on peut dire que les produits d’exploitations sont les produits qui sont valorisé soit :

-

au prix de vente, je parle du chiffre d’affaire englobe aussi bien la production vendus hors TVA

( TVA n’enrichis pas l’entreprise, cette dernière n’est qu’un collecteur d’impôts pour l’Etat.) et

la production stockés -

au coût de production qui englobe la production stockés et la production immobilisés c’est à dire

la production réalisé par l’entreprise pour elle-même.

Alors que les charges d’exploitations concernent toutes les consommations réalisés lors du cycle d’exploitations : consommation matière première , de service ( sous-traitance, assurance, transport..) salaires, dépréciation des immobilisations: (consommation progressive -des bâtiments, machine outils..- constatées sous forme de dotations aux amortissements).

* Activité financières on regroupe les produits et les charges relative de placement et de financement des entreprises commerciales ou industrielles (non financière), notons que dans le cas contraire c’est à dire les banques, les établissement financiers ces opération entrent dans l’activité d’exploitations vu leurs métiers et leurs vocations.

Les produit financiers sont :

-

les produits de participations ( dividendes)

-

produits de valeur de mobiliers de placement ( intérêt )

-

gains de change

-

escomptes obtenus des fournisseurs ( pour règlement anticipé)

les charges financières sont :

-

charge d’intérêt du aux préteurs

-

escomptes accordés au clients

Activité exceptionnelles cette activité regroupe tous les activités qui ne sont pas liées ni au l’activité principale ni à l’activité financière de l’entreprise on trouve :

- Les opérations de capital (exp: cession d’immobilisation..)

- Les opérations de gestions

Les produit exceptionnelles : produit de cession ( prix de revente) , des opération de gestion qui concerne les déductions sur achat ou vente, subventions reçus ( dons, remise de dettes..)

Les charges exceptionnelles : valeur comptable des éléments d’actif cédés, des subventions accordés, des pénalités et amendes fiscales, créances devenus irrécouvrables..