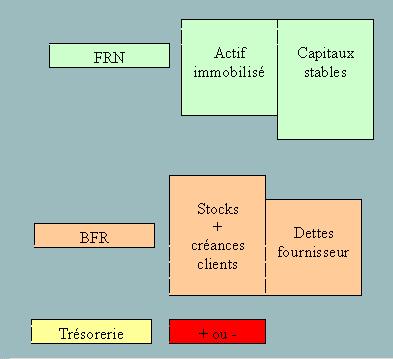

Solvabilité et solidarité financière

Cas n° 1 Situation finacière saine

Cas n° 2: insuffisance de trésorerie

En revanche, une trésorerie nette systématiquement négative est une situation alarmante qui risque de conduire l’entreprise à la faillite

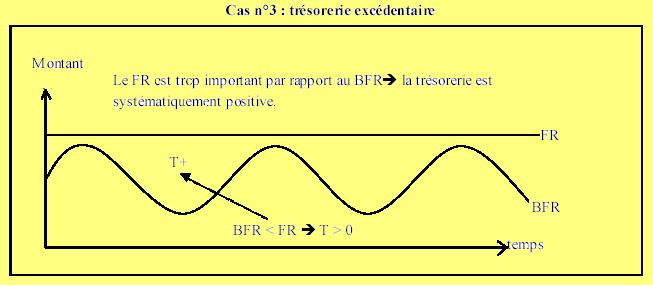

Cas n° 3: trésorerie excédentaire

Inversement, une trésorerie trop importante ne fait pas courir de risques à l’entreprise mais génère

un manque à gagner. En effet, la trésorerie est peu ou pas rémunérée et les sommes disponibles devraient être investies dans des placements plus rentables.

NB : les analyses exposées ci-dessus doivent être adaptées en fonction des secteurs d’activité .

Ainsi, pour un hypermarché dont les clients règlent au comptant, il est tout à fait normal d’avoir un

fonds de roulement négatif et de financier une partie des investissements par des ressources circulantes (crédit fournisseurs).

La résolution des déséquilibres

Nous avons vu que le FR ne devait couvrir que la partie structurelle du BFR.

En cas d’activité saisonnière, il n’est pas inquiétant de voir le BFR augmenter temporairement au-delà du FR

et la trésorerie devient de ce fait négative. Dans un tel cas, le chef d’entreprise ou son trésorier doit simplement s’occuper d’obtenir des financements à court terme : mobilisation des créances clients (escompte, affacturage), prêt à court terme ou autorisation de découvert.

En revanche, si la trésorerie reste continuellement (ou du moins fréquemment et longuement) négative, cela signifie que le FR est insuffisant par rapport au BFR. Le chef d’entreprise doit alors soit augmenter le fonds de roulement, soit réduire le BFR.

Les moyens permettant d’augmenter le fonds de roulement sont les suivants :

Pour diminuer le BFR, il est possible de :

- négocier des délais de règlement plus long avec les fournisseurs

- négocier des délais de règlement plus courts avec les clients

De tels déséquilibres sont fréquents dans les entreprises en forte croissance. Les éléments du BFR évoluent proportionnellement à l’activité. Il est important de les anticiper par des prévisions de trésorerie

(d’où l’intérêt du calcul du BFR en jours de chiffre d’affaires) afin d’obtenir en temps utiles les capitaux nécessaires. En effet, de nombreuses jeunes

entreprises, pourtant rentables, se retrouvent en situation de cessation de paiement (c’est-à-dire de faillite), faute de pouvoir financier l’augmentation du BFR liée à leur croissance.

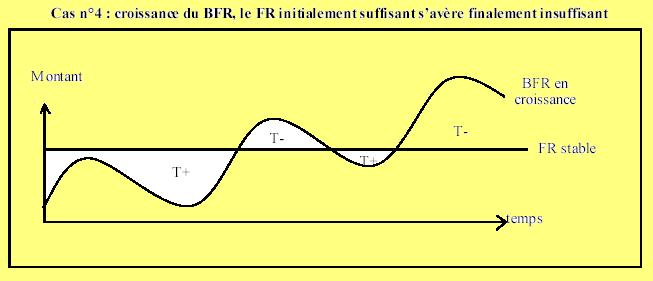

Cas n° 4:

De façon symétrique, si la trésorerie reste continuellement (ou du moins fréquemment et longuement) positive, cela signifie que le FR est trop important par rapport au BFR. Le chef d’entreprise doit alors soit diminuer

le fonds de roulement :

- remboursement anticipé d’emprunts,

- distribution de dividendes importants,

- etc …

soit augmenter le BFR :

- régler les fournisseurs plus rapidement pour obtenir des escomptes,

- accorder des délais de règlement aux clients pour gagner des parts de marché

En conclusion le bilan est un puzzle à trois pièces