![]()

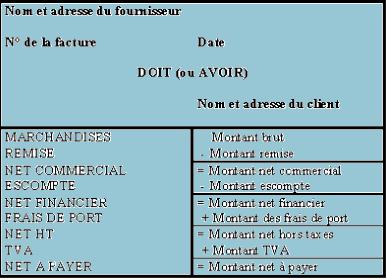

LA FACTURE

PRÉSENTATION DE LA FACTURE

Il existe 2 grands types de factures

1-Les factures de doit s’établies lors d’une vente.

2-Les factures d’avoir établies lors de retours de marchandises.

COMPTABILISATION DES FACTURES DE DOIT

Chez le fournisseur (vente)

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du client |

Date : Date de facture |

||

N° compte |

Nom du compte |

Débit |

Crédit |

342 |

Clients |

Net à payer |

|

638 |

Escomptes accordés |

Escompte |

|

711 |

Ventes |

|

Net commercial |

71276 |

Port et frais accessoires |

|

Port |

4456 |

État, TVA collectée |

|

TVA |

Chez le client (achat)

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du fournisseur |

Date : Date de réception |

||

N° compte |

Nom du compte |

Débit |

Crédit |

611 |

Achats |

Net commercial |

|

61425 |

Transport sur achat |

Port |

|

……. |

Etat, TVA déductible sur autres biens et services |

TVA |

|

441 |

Fournisseurs |

|

Net à payer |

7386 |

Escomptes obtenus |

|

Escompte |

COMPTABILISATION DES RÈGLEMENTS

Chez le fournisseur (vente)

Nature du document : Facture + Chèque |

|||

Numéro : Numéro de la facture + N° du chèque |

|||

Nom du tiers : Nom du client |

Date : Date de paiement |

||

N° compte |

Nom du compte |

Débit |

Crédit |

514 |

Banque |

Net à payer |

|

442 |

Clients |

|

Net à payer |

Chez le client (achat)

Nature du document : Facture + Chèque |

|||

Numéro : Numéro de la facture + N° du chèque |

|||

Nom du tiers : Nom du fournisseur |

Date : Date de paiement |

||

N° compte |

Nom du compte |

Débit |

Crédit |

441 |

Fournisseurs |

Net à payer |

|

514 |

Banque |

|

Net à payer |

COMPTABILISATION D’UNE FACTURE D’AVOIR

Premier cas : les retours de marchandises

Lors d’un retour de marchandises, le fournisseur rédige et envoie au client une facture appelée facture d’avoir (ou note de crédit). Les sommes qui figurent sur la facture d’avoir viennent en diminution des sommes déjà imputées lors de l’enregistrement de la facture de doit initiale.

En comptabilité, il est impossible de soustraire une somme d’une autre. La facture d’avoir s’enregistrera en inversant l’écriture passée lors de la comptabilisation de la facture de doit.

Chez le fournisseur (vente)

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du client |

Date : Date de facture |

||

N° compte |

Nom du compte |

Débit |

Crédit |

711 |

Ventes |

Net commercial |

|

71276 |

Ports et frais accessoires |

Port |

|

44571 ? |

Etat, TVA collectée |

TVA |

|

342 |

Clients |

|

Net à déduire |

6385 |

Escomptes accordés |

|

Escompte |

Chez le client

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du fournisseur |

Date : Date de réception |

||

N° compte |

Nom du compte |

Débit |

Crédit |

441 |

Fournisseurs |

Net à déduire |

|

7386 |

Escomptes obtenus |

Escompte |

|

611 |

Achats |

|

Net commercial |

61425 |

Transport sur achats |

|

Port |

44566 ?? |

Etat, TVA déductible sur autres biens et services |

|

TVA |

Deuxième cas : les réductions commerciales

Des réductions commerciales peuvent être accordées au client, après l’établissement de la facture de doit,

sur une facture d’avoir. Les réductions commerciales déduites sur les factures de doit ne se comptabilisent pas. A l’inverse, les réductions commerciales accordées sur factures d’avoir font l’objet d’un enregistrement.

Chez le fournisseur

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du client |

Date : Date de facture |

||

N° compte |

Nom du compte |

Débit |

Crédit |

7119 |

Rabais, remises, ristournes accordées par l’entreprise |

HT |

|

44571 ? |

Etat, TVA collectée |

TVA |

|

342 |

Clients |

|

TTC |

Chez le client

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du fournisseur |

Date : Date de réception |

||

N° compte |

Nom du compte |

Débit |

Crédit |

441 |

Fournisseurs |

TTC |

|

6129 |

Rabais, remises, ristournes obtenues sur achats |

|

HT |

44566 ? |

Etat, TVA déductible sur autres biens et services |

|

TVA |

Troisième partie : les réductions financieres sur facture d’avoir

Des réductions financières peuvent intervenir après l’enregistrement d’une facture. Dans ce cas, le fournisseur établit et envoie au client une facture d’avoir dont les montants traduisent les modifications entraînées par la réduction financière.

Chez le fournisseur

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du client |

Date : Date de facture |

||

N° compte |

Nom du compte |

Débit |

Crédit |

6386 |

Escomptes accordés |

HT |

|

44571 ? |

État, TVA collectée |

TVA |

|

342 |

Clients |

|

TTC |

Chez le client

Nature du document : Facture |

|||

Numéro : Numéro de la facture |

|||

Nom du tiers : Nom du fournisseur |

Date : Date de réception |

||

N° compte |

Nom du compte |

Débit |

Crédit |

441 |

Fournisseurs |

TTC |

|

7386 |

Escomptes obtenus |

|

HT |

44566 ?? |

État, TVA déductible sur autres biens et services |

|

TVA |