![]()

Comptabilité pratique

Journal OD

|

01/05 Dif de change B Fn° 8 13/05 Dif de change B Fn° 17 Dif de change B Fn° 11 et 29 |

|

1.000 2.000 1.000 |

Ecart de conversion

Les écart de conversions sont constatés au 31/12 pour les factures qui ne sont pas encore réglés ou encaissés, c’est la différence entre le cours de la date de facture et le cours au 31/12 de l’exercice .

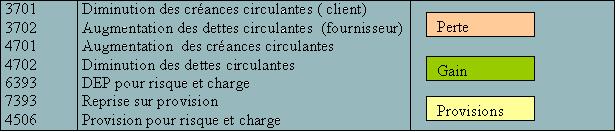

La société peut réaliser soit un gain « gain latent » soit une perte « perte latente ».

Si elle réalise un gain, elle doit passer seulement l’écriture de l’écart de conversion par contre si c’est une perte, elle doit passer au même temps l’écriture de l’écart de conversion et l’écriture de provision.

NB les écarts de conversions moins d’un an concerne les clients et fournisseurs

les écarts de conversions plus d’un an concerne les prêts et prêts immobilisés.

Exemple

01/10/01 vente de marchandises Fn° 501 au client X

montant 5000 € ( 1 € = 10 DH)

29/11/01 achat PC F n° 810 du fournisseur M

montant 1000 § ( 1$ = 9 DH)

au 31/12

1$ = 10 DH et 1 € = 11 DH

Journal des Opérations divers

Journal OD

|

01/05 E.C /Fn° 501 clts X E.C /Fn° 501 Frs M DEP / E.C /Fn° Frs M provision/ E.C Frs M |

|

5.000 1.000 1.000 |

en effet à la date de facture

Journal de vente

|

Fn°501 |

|

50.000 |

Journal d'achat

|

Fn°810 |

|

9.000 |

au 31/12

Mt date de facture 50000

Mt date au 31/12 55000

EDC 5000 Gain

au 31/12

Mt date de facture 9000

Mt date au 31/12 10.000

EDC 1000 perte

NB : Au début de l’exercice N+1( par principe comptable) la société doit passer

analyser et constater les écart de conversion sachant que au 31/12/00

1€ = 10,50 et 1$ = 11 DH

Date |

Libellet |

Débit |

Crédit |

Solde |

01/03/00 |

Fn°1 Clts Z (3000 €) |

30000 |

|

|

Journal du client M

Date |

Libellet |

Débit |

Crédit |

Solde |

01/05/00 |

Fn°105 Frs M (1000 $) |

|

11000 |

90.000 |