La formation du résultat

Dans la dernière section, on a présenté le bilan comme une photographie à un instant donné du patrimoine de l'entreprise et par conséquent comme un document statique.

Une photographie n’est pas un film, il ne peut être que statique, or dans cette nouvelle section nous allons faire vivre le bilan comme si on fait chaque opération économique: achat, vente … une nouvelle photographie du patrimoine.

L’entreprise donc est pratiquement prête à démarrer son activité, elle a réalisé deux opérations qui peut se résumé dans le bilan d’ouverture et qui réunis une masses de ressources financière..

- Rappelons 400+150 = 550 UM des ressources stable

- 120UM des ressources courtes c’es à dire remboursable à courte terme

en contrepartie

-

Il acquis son outil de travail (280UM) magasin et matériel, ainsi un stock de démarrage (220UM),

-

et il lui reste même de l’argent en caisse (170UM)

Schématissant tout cela sur le bilan d'ouverture:

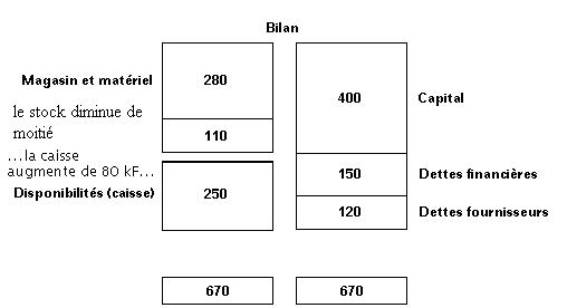

et si on continue sur l'exploitation de l'entreprise !

- Le 7 Janvier : * l'entreprise embauche un vendeur,( commercial si vous voulez bien) que ce passe t-il ?

En faite il ne se passera rien puisque le vendeur ne fait pas partie du patrimoine de l’entreprise.

* De même le chef de l’entreprise, pour éviter une rupture du stock, il passe une commande de réapprovisionnement d’une valeur de 100 UM livrable fin de janvier. et ici ???

Ici encore rien ne passera, puisque la commande n’a engendré ni flux de matière ni flux de trésorerie

et il ne sera pas le cas: Si la commande avait été accompagné d’une avance génératrice d’une sortie

de trésorerie.

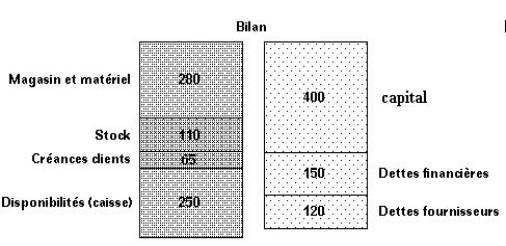

- Du 7 au 31 janvier, l’activité de l’entreprise s’est traduit par la vente de la moitié de stocks, permettant ainsi de réaliser un chiffre d’affaire de 145 UM dont 80 comptant et 65 à crédit (1 mois)

Dans ce cas remarquant ce qui ce passe dans notre tableau!!

Il faut remarque que 65 de crédit client fait bel et bien partie du patrimoine de l’entreprise, et ils sont destinées à se transformer en liquidité. Donc un nouveau poste des créances clients va apparaître.

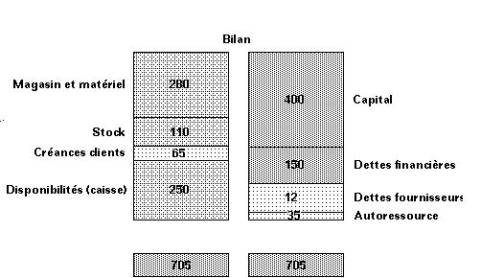

Mais !! cette situation est impossible le total de l’actif est supérieur au passif ?

d’ou provient 705-670 = 35 UM .

en faite 35 représente la marge réalisé par la vente du mois janvier (145-110) c’est une

auto-ressources: c’est à dire une ressource que l’entreprise dégage de sa propre activité.

il faut donc la porte sur le passif

Oui c’est comme ça!!

En plus les ressources en provenance des propriétaires( capital) et les ressources en provenances des tiers (dettes financières et dettes d’exploitations),l’entreprise secrète une auto-ressources du fait de son activité.

Ce ceci est fondamental car l'entreprise existe pour générer des ressources et pas pour...

Il faut préciser que cette auto ressources dégagée pour le mois de janvier n’est pas un résultat définitif de ce mois, mais il faut des retouches pour présenter les emplois et les ressources de la fin du mois par exemple :

Tournez la page