![]()

| Accueil |

Réponse de l'exercice

1- La vente à crédit

|

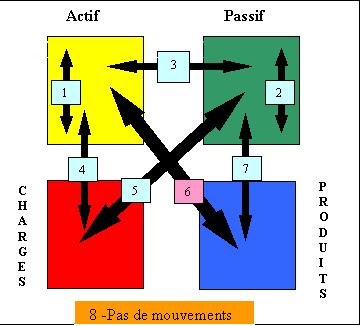

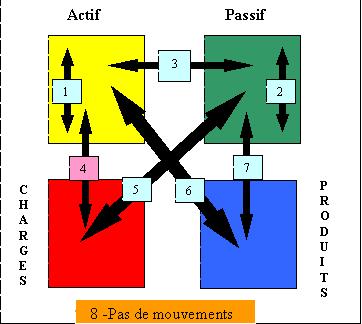

c’est un mouvement de type 6 : la contrepartie de la vente à crédit est une créance. |

2- La vente au comptant

|

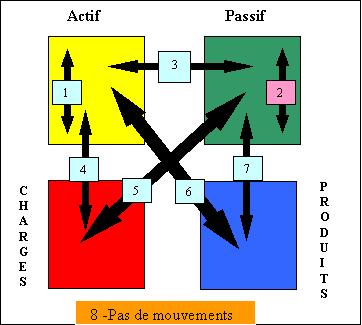

la même chose c’est un mouvement de type 6 : |

3-l’augmentation du capital en numéraire

|

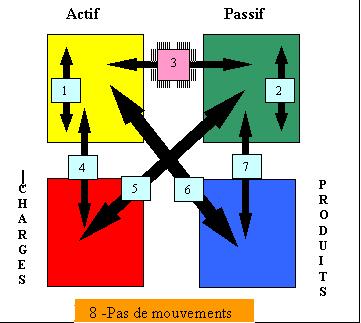

c’est un mouvement de type 3 : |

4-l’augmentation du capital par incorporation du réserve

|

c’est un mouvement de type 2, contrairement à l’opération précédente, cette augmentation du capital n’a pas d’incidence ni sur l’actif ni sur le total du passif, seule la structure du capital propres est modifiée. |

5-l’acquisition d’une machine-outil à crédit

|

c’est un mouvement de type 3 : |

6-l’acquisition d’une voiture payé comptant

|

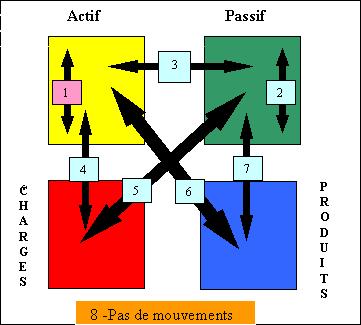

c’est un mouvement de type 1 : c’est un emploi intermédiaire (argent en caisse ou en banque s’est transformé en un autre emploi intermédiaire ( immobilisation) |

7-l’achat de fourniture du bureau payées comptant

|

c’est un mouvement de type 4 : c’est un emploi intermédiaire ( disponible en caisse ou en banque) s’est transformé en emploi définitif. ( les fourniture du bureau considéré comme immédiatement consommées). |

8-l’achat de matière première à crédit

|

c’est un mouvement de type 5 achat de matière première est considérée comme une charge |

9-le règlement par chèque bancaire d’une facture fournisseur arrivée à l’échéance

|

c’est un mouvement de type3 : la dette s’est éteinte, entraînant une diminution du poste fournisseurs, |

10-la remise en banque d’un chèque adressé par un client en règlement

d’une facture arrivée à l’échéance

|

c’est un mouvement de type 1 : c’est un simple mouvement, une créance s’est transformé en liquidités, le poste créance diminue et le poste disponibilité augmente d’un même montant. |

11-la constatation d’une dépréciation irréversible d’un matériel en fin de la période

|

c’est un mouvement de type 4 : la dépréciation irréversible d’un matériel peut être considéré comme la consommation de ce matériel au cours de la période. On la constate en charge |

12-la constatation d’une dépréciation du stocks de marchandises en fin de la période

|

c’est un mouvement de type 4 comptablement la dépréciation (non irréversible) est constaté en charge. ( dotation aux provisions) et les éléments concerné ici ( stocks) sont dépréciés d’autant |